(元琛科技)臭氧系统设备广泛应用于自来水处理、废水处理、烟气脱硝、纸浆漂白、精细化工、食品及饮料杀菌、废气处理等领域。尤其在市政给水深度处理、市政污水和中水处理、各类难降解工业废水处理、烟气脱硝处理等行业的大型环保治理工程中,臭氧系统设备是关键的工艺设备,是国家实现“十三五”节能环保目标的关键设备之一。臭氧行业的未来发展与国家环境保护、节能减排的政策和执行力度密切相关。国家“十三五规划纲要”提出培育服务主体,推广节能环保产品,支持技术装备和服务模式创新,完善政策机制,促进节能环保产业发展壮大。

同时,提出要增强节能环保工程技术和设备制造能力,研发、示范、推广一批节能环保先进技术装备。相关规划的出台为主要应用于环保行业的臭氧设备制造创造了良好的发展环境。2015-2020年我国水处理环境污染治理投资总额为7,612.19亿元、7,114.03亿元、8,253.46亿元、9,037.20亿元、9,575.50亿元和13922亿元,预计至2025年,我国GDP总量将比2020年有较大幅度的提高,这将会带动与此相关的臭氧设备制造行业的发展。目前,国家和地方密集发布废水排放相关法律法规和地方标准,排放水平日益严格,从2015环保部陆续印发了《关于实施工业污染源全面达标排放计划的通知》,到《工业集聚区水污染治理任务推进方案》《水十条》《气十条》《大气污染综合防治法》等,在行业标准规范方面,中国已出台10多项工业废水、废气处理行业相关标准, 60多项水、气污染物排放国家环境标准,20多项水污染物排放地方环境标准,20多项废水治理工程技术规范用于规范指引行业发展;健全工业污染治理体系,对工业污染形成倒逼态势。

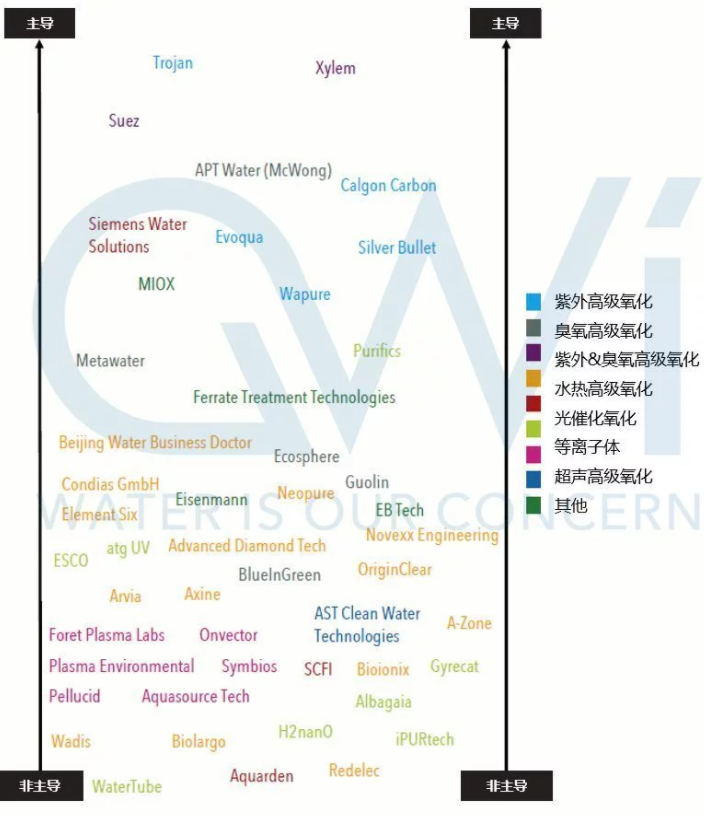

图1.高级氧化市场主流工艺分布

2020年我国工业废水总排放量约为252亿吨,十三五期间,水治理总投入为13922亿元,其中工业废水投入4590亿元、废气投入2780亿元,高级氧化技术占比约30%;“十四五”时期,随着环保治理的不断深入,工业废水、废气处理行业仍将保持5%左右的稳定增长;此外,国家排放标准不断加强,“老项目”的提标改造也集中提上日程;而传统的化学处理方法会消耗大量化学药剂,增加处理构筑物也占用较大面积土地,基建安装工程呈现周期长,具有投资大、见效慢的特点,对处理厂现有场地改造具有较大难度,而臭氧高级氧化技术则没有上述问题。

目前臭氧高级氧化技术基本集中在印染、精细化工、石化、医药、垃圾渗滤液、含油废水,电镀、冶金、废气等行业,这些难降解行业几乎毫无例外的使用高级氧化体系;其中臭氧高级氧化处理技术约占整个高级氧化技术的15%左右,市场每年容量近331.65亿,因此臭氧催化剂设备及其核心催化剂的研发具有良好的市场前景,市场将在“十四五”期间集中爆发。(元琛科技)

图2、部分臭氧分解催化剂实物图